August 30, 2025

Cómo mejorar la experiencia del usuario en la banca digital

7 minutes

En una era en la que la comodidad y la personalización son primordiales, la experiencia del usuario (UX) en la banca digital se ha convertido en un factor determinante para la satisfacción y la retención de clientes. Los bancos y las instituciones financieras deben priorizar

Simplicidad frente a complejidad: Diseñar para ser intuitivo

Uno de los mayores escollos en la UX de la banca digital es complicar demasiado las interfaces con un exceso de funciones. Los clientes prefieren la sencillez y la claridad, en las que cada función se sitúa en el contexto adecuado en el momento adecuado. Una interfaz intuitiva y bien estructurada garantiza que los usuarios no se sientan abrumados, permitiéndoles navegar por la plataforma con facilidad. Los bancos deben dar prioridad a un enfoque de diseño minimalista, que garantice que las funcionalidades básicas sean prominentes y que las funciones adicionales se desvelen sin entorpecer la experiencia del usuario.

Siguiendo una curva de aprendizaje progresiva, los bancos pueden introducir primero a los usuarios en las funciones esenciales, permitiéndoles descubrir gradualmente funciones más avanzadas a medida que las necesiten. Ofrecer experiencias de bienvenida que sean interactivas, consejos sobre el uso de la aplicación y tutoriales guiados puede mejorar la usabilidad, reduciendo la fricción y aumentando la confianza del cliente en el uso de los servicios bancarios digitales.

Enriquecer los datos de las transacciones también puede desempeñar un papel clave en la mejora de la experiencia general del usuario al usar la app de su banco. Al proporcionar a los clientes información clara y detallada sobre sus compras —como nombres y logotipos de comercios, ubicaciones de las compras y categorías—, los bancos pueden ofrecer una mayor transparencia y claridad, permitiendo a los usuarios comprender mejor sus gastos. Estos datos enriquecidos no sólo mejoran la satisfacción del usuario, sino que también fomentan la confianza en su banco, ya que los clientes se sienten más seguros sobre sus actividades financieras.

Por ejemplo, Hanseatic Bank en Alemania mejoró la experiencia de usuario de su aplicación de banca digital, lo que se tradujo en una notable mejora de sus valoraciones en la app store. Al proporcionar información clara y detallada sobre sus compras, incluidos los datos de los comercios, las categorías y las ubicaciones, el banco no sólo mejoró la satisfacción del usuario, sino que también experimentó un notable aumento de sus valoraciones positivas en la app store. Este es sólo un ejemplo de cómo los bancos digitales están marcando la diferencia con una innovación centrada en el usuario.

Al dar prioridad a la experiencia del usuario y facilitar a los clientes la navegación por sus aplicaciones, estos bancos no sólo están ganando la batalla por la fidelidad de sus clientes, sino que también están allanando el camino para el futuro de la banca digital, donde la sencillez, la claridad y la comodidad son primordiales.

La importancia de una experiencia de usuario fluida y segura en la banca digital

La seguridad sigue siendo una prioridad para los usuarios de banca, y la forma en que una aplicación transmite esa seguridad puede influir significativamente en la confianza del cliente. Un lenguaje visual coherente —que incluya iconos, botones y colores específicos— ayuda a reforzar la sensación de seguridad. Además, una navegación clara y una respuesta inmediata permiten a los usuarios sentir que tienen el control, reduciendo la incertidumbre y la frustración.

Más allá de las señales visuales, los bancos pueden mejorar la percepción de la seguridad mediante medidas avanzadas de autenticación, como el inicio de sesión biométrico, la autenticación multifactor y la detección del fraude mediante inteligencia artificial (IA). Estas características no sólo refuerzan la seguridad, sino que también mejoran la comodidad del usuario al usar estas apps, ya que los clientes pueden acceder de forma segura a sus cuentas sin procesos de inicio de sesión engorrosos. Un dato, Ipsos descubrió que el 56% de las opiniones negativas sobre aplicaciones bancarias se debían a problemas técnicos, y el 17% mencionaban específicamente fallos de la aplicación.

Hiperpersonalización: Adaptar la experiencia bancaria

El futuro de la banca digital reside en la hiperpersonalización, que aprovecha los datos en tiempo real y la inteligencia artificial para ofrecer respuestas específicas y relevantes para el usuario. En lugar de abrumar a los clientes con una amplia gama de productos, los bancos utilizan ahora historiales de transacciones, patrones de gasto y datos de comportamiento para

Los bancos buscan activamente nuevos métodos para mejorar el compromiso de los clientes y satisfacer sus expectativas. Una de las formas más eficaces de conseguirlo es incorporando funcionalidades de Gestión Financiera Personal o Personal Finance Management (PFM). Entre ellas se incluyen la gestión de cuentas, la fijación de objetivos, las notificaciones sobre presupuestos, la administración de suscripciones, ayuda para ahorrar e información sobre alertas de seguridad. Al integrar estas funciones, los bancos capacitan a los clientes para asumir un mayor control de sus finanzas, fomentando la confianza y el compromiso a largo plazo.

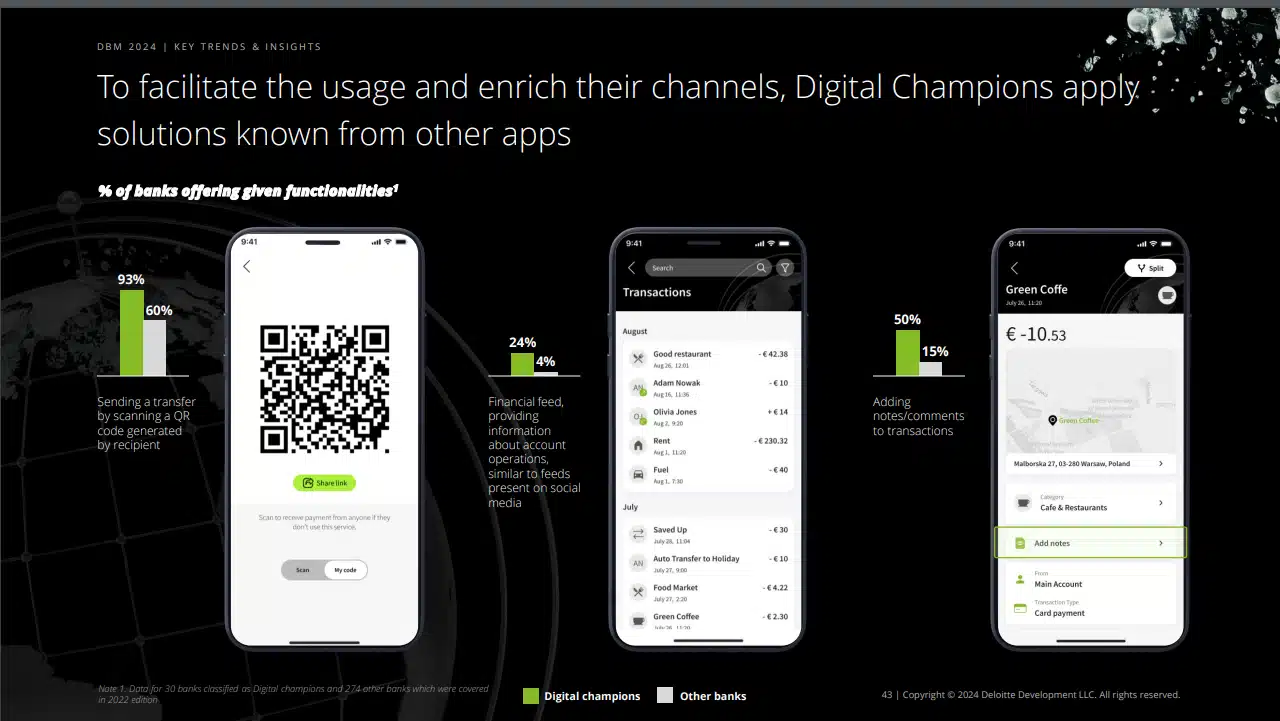

El auge de las experiencias bancarias sociales e interactivas

Inspiradas por aplicaciones populares como Spotify, Uber y Amazon, las plataformas bancarias se están rediseñando con elementos sociales e interactivos. Funciones como el etiquetado de transacciones, las notas, los comentarios, los “me gusta” y la geolocalización mejoran la usabilidad y la participación del usuario.

Algunos bancos líderes, como Revolut y Monzo, han integrado con éxito estos elementos para ofrecer una experiencia de usuario más atractiva. Por ejemplo, Revolut permite a los usuarios categorizar y añadir notas a las transacciones, lo que hace que el seguimiento de los gastos sea más intuitivo. Del mismo modo, Monzo ofrece la opción de dividir las facturas y notificaciones instantáneas, fomentando el compromiso en tiempo real con las finanzas. Al adoptar estas funciones sociales e interactivas, los bancos pueden hacer que la gestión financiera sea más intuitiva y familiar, mejorando en última instancia la satisfacción y la fidelidad de los clientes.

Servicios bancarios instantáneos y sin fricciones

Los clientes de hoy día esperan servicios bancarios rápidos y a la carta, como:

- Apertura de cuentas totalmente digital – Los neobancos han establecido un alto estándar al permitir a los usuarios abrir cuentas totalmente a través de aplicaciones móviles en cuestión de minutos. Los bancos tradicionales tienen que agilizar su proceso de incorporación de clientes para igualar esta experiencia fluida y eliminar fricciones innecesarias, como las verificaciones en persona o envío de documentos.

- Accesibilidad 24/7 – Los clientes quieren un acceso ágil a los servicios bancarios en cualquier momento y lugar, sin interrupciones. Esto incluye chatbots con IA, atención al cliente las 24 horas del día y opciones de autoservicio que permitan a los usuarios resolver sus dudas al instante.

- Pagos y transferencias en tiempo real: La velocidad es un aspecto innegociable de la experiencia bancaria digital actual. La demanda de transacciones instantáneas es cada vez mayor, lo que hace que funciones como los pagos en tiempo real, las transferencias entre personas y el pago automático de facturas sean esenciales.

- Pausa y reanudación del proceso – Los usuarios aprecian la posibilidad de iniciar un proceso en un dispositivo y completarlo más tarde en otro. Permitir transiciones fluidas entre dispositivos garantiza una experiencia de usuario continua y sin frustraciones, reduciendo las tasas de abandono y mejorando la comodidad.

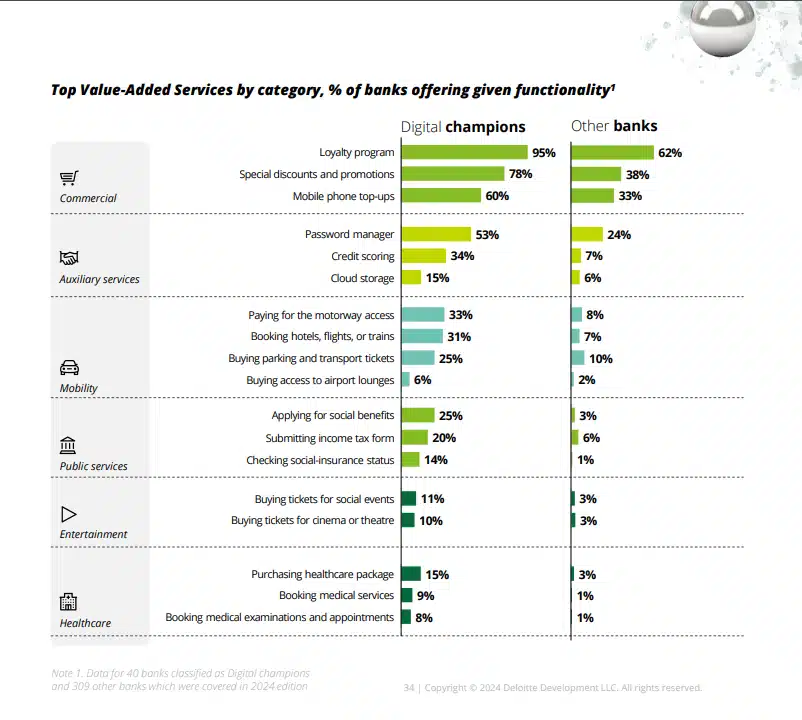

Servicios de valor añadido: Más allá de la banca

Los bancos integran cada vez más servicios adicionales —como herramientas de transporte, opciones de seguros y servicios inmobiliarios— en sus plataformas. Al ofrecer una solución “todo en uno”, los bancos pueden potenciar la fidelidad de los clientes, mejorar la retención y aprovechar datos valiosos para una mayor personalización.

Por ejemplo, cuando un usuario realiza un pago a una compañía aérea o ferroviaria, esta transacción podría desencadenar una experiencia de viaje personalizada. Los bancos pueden ofrecer proactivamente servicios a medida, como seguros de viaje, cambio de divisas o recomendaciones de alojamiento y actividades basadas en la ubicación de destino. Al reconocer los patrones de viaje y ofrecer servicios financieros relevantes, los bancos pueden mejorar las relaciones con los clientes y convertirse en socios esenciales para los viajes.

Accesibilidad: Algo más que cumplir la normativa

Con más de 10,4 millones de personas con discapacidad en el Reino Unido, la accesibilidad es un aspecto fundamental de la experiencia del usuario en la banca digital. Aunque el cumplimiento de las Pautas de Accesibilidad al Contenido en la Web o Web Content Accessibility Guidelines (WCAG) es esencial, los bancos líderes van más allá de lo básico e incorporan principios de diseño inclusivo que atienden a un público más amplio.

Sin embargo, la accesibilidad sigue siendo un área en la que los bancos podrían mejorar, ya que los nuevos bancos digitales ofrecen funciones de accesibilidad 1,6 veces más que los demás, aunque los niveles generales de implementación siguen siendo bajos. Un estudio de Deloitte descubrió que la accesibilidad, la personalización y la complejidad recibieron las calificaciones de rendimiento más bajas, lo que pone de relieve las áreas críticas que necesitan atención. Subsanar estas deficiencias no sólo garantizaría el cumplimiento de las normativas actuales y futuras, sino que también mejoraría la participación de los usuarios, la inclusión y la capacidad de adaptar las aplicaciones bancarias a las necesidades individuales.

Características como la función de texto a voz, los modos de alto contraste y la banca por voz ayudan a que la banca digital sea más accesible para todos los usuarios, mejorando la usabilidad general y satisfaciendo las diversas expectativas de los clientes actuales y potenciales.

Conclusión: El camino por recorrer para la experiencia de usuario en la banca digital

El sector bancario está cambiando hacia una experiencia digital más centrada en el cliente, impulsada por la seguridad, la accesibilidad, la simplicidad, la hiperpersonalización y la prestación instantánea de servicios. Adoptando una estrategia de UX basada en datos, las instituciones financieras pueden diferenciarse en un mercado cada vez más competitivo. Invertir en la experiencia del usuario ya no es opcional: es un factor crítico para generar confianza, compromiso y fidelidad del cliente a largo plazo.

A medida que la banca digital siga evolucionando, los bancos que den prioridad a la experiencia del usuario estarán mejor posicionados para satisfacer las expectativas de los clientes e impulsar el crecimiento futuro. ¿Estás preparado para redefinir tu estrategia de UX bancaria?

Marketing & Comms Director

Seasoned Marcomms professional with 8+ years of experience in brand management and digital communications. I thrive on creating impactful content and creative strategies, leveraging location-enhanced data enrichment insights for financial and digital technology companies. In my spare time, I nurture my mind and spirit through creative pursuits and immersive reading.