September 8, 2025

¿Qué es la Categorización de Transacciones y cómo funciona?

8 minutes

La categorización de las transacciones es el proceso de organizar las transacciones financieras en grupos específicos en función de su tipo. Esto ayuda a los bancos, procesadores de pagos y empresas de tecnología financiera a comprender los hábitos de gasto de los usuarios, gestionar presupuestos y realizar un seguimiento más eficaz de la actividad financiera.

Por ejemplo, cuando un cliente realiza una compra con su tarjeta bancaria, la transacción puede clasificarse en categorías como Comestibles, Servicios Públicos, Ocio o Transporte. Esta clasificación ayuda a las instituciones financieras a proporcionar mejores conocimientos y servicios a sus usuarios.

¿Cómo funciona la categorización de transacciones?

La categorización de las transacciones se basa en varios métodos para clasificar las compras con precisión. Uno de los principales enfoques implica los códigos MCC (Merchant Category Codes, o Códigos de Categoría del Comerciante) y los datos del comerciante. Los códigos MCC son números de cuatro dígitos que las redes de tarjetas de crédito asignan a los comerciantes para indicar su tipo de negocio, ayudando a los bancos y procesadores de pagos a clasificar las transacciones automáticamente.

Las herramientas financieras avanzadas también aprovechan la inteligencia artificial (IA) y el aprendizaje automático para analizar las transacciones pasadas y predecir la categoría correcta de las nuevas, reconociendo los patrones de gasto, identificando los detalles del comerciante y aprendiendo de las correcciones del usuario a lo largo del tiempo.

Cuando se combina con el enriquecimiento de los datos transaccionales, la categorización impulsada por la IA se vuelve aún más precisa. Las soluciones de enriquecimiento mejoran los datos brutos de las transacciones añadiendo nombres de comercios, logotipos, ubicaciones y clasificaciones de sector refinadas, eliminando la ambigüedad causada por descriptores vagos o incoherentes. Este contexto adicional permite a los modelos de IA cruzar múltiples puntos de datos, garantizando que las transacciones se clasifican correctamente incluso cuando los códigos MCC son amplios o imprecisos.

Además, algunas aplicaciones bancarias permiten a los usuarios categorizar manualmente las transacciones cuando el sistema comete un error o es necesaria una personalización. Muchas instituciones financieras también aplican reglas y algoritmos predefinidos para asignar automáticamente las transacciones a categorías específicas basándose en patrones de gasto comunes.

Por qué los códigos MCC no ayudan a una categorización precisa

Es importante tener en cuenta que los bancos y las instituciones financieras no pueden depender únicamente de los códigos MCC (Códigos de Categoría Mercantil) para la categorización de las transacciones, debido a varias limitaciones clave:

1. Categorías amplias y genéricas

- Los códigos MCC proporcionan una clasificación general de los comerciantes basada en el tipo de negocio que realizan (por ejemplo, restaurantes, comercio minorista). Sin embargo, estas categorías suelen ser demasiado amplias para reflejar con exactitud el comportamiento de gasto de un consumidor. Por ejemplo, el MCC “restaurante” podría incluir tanto cadenas de comida rápida como establecimientos de alta cocina, lo que dificultaría la comprensión de las verdaderas preferencias o pautas de gasto del cliente.

- Ejemplo: Una compra en McDonald’s y una comida en un restaurante de cinco estrellas entrarían ambas en la categoría “Cenar”, pero representan comportamientos de consumo muy diferentes. Además, las descripciones de MCC pueden ser muy vagas. El MCC 5999 es “Tiendas minoristas diversas y especializadas” o el 7399 es “Servicios empresariales no clasificados en otros epígrafes”.

2. Inexactitudes en la clasificación de comerciantes

- Los códigos MCC son asignados por redes de pago como Visa y Mastercard en función de la actividad principal de un comercio. Sin embargo, estos códigos no siempre reflejan los productos o servicios reales que ofrece un comerciante. Los comerciantes pueden ofrecer una variedad de servicios que no encajan perfectamente en su código MCC asignado.

- Ejemplo: Un comerciante que vende principalmente productos electrónicos también puede prestar servicios de reparación, pero el código MCC puede clasificarlo en “Productos electrónicos” cuando una parte importante de las ventas podría proceder de los servicios.

3. Alcance limitado para transacciones complejas

- Muchas transacciones, especialmente las de la era digital, pueden implicar múltiples categorías de productos o servicios, lo que dificulta su clasificación mediante un único código MCC. Las suscripciones digitales, los paquetes de servicios o los mercados en línea (como Amazon) no encajan perfectamente en las clasificaciones tradicionales de MCC.

- Ejemplo: Una sola transacción en un mercado en línea como Amazon puede implicar la compra de libros, ropa y productos electrónicos, pero el código MCC sólo puede categorizarla como “Comercio al por menor”, sin captar la variedad de artículos comprados.

4. Cambios en los modelos de negocio y tipos de comerciantes

- A medida que las empresas evolucionan y surgen nuevos modelos de negocio, los códigos MCC tradicionales pueden tener dificultades para mantenerse al día. Las empresas que operan en varios sectores o tienen múltiples fuentes de ingresos pueden no encajar en una categoría MCC existente.

- Ejemplo: Un servicio de suscripción que ofrece clases de fitness, productos de salud y contenidos de bienestar podría ser difícil de clasificar con precisión utilizando sólo los códigos MCC, ya que abarca varias categorías.

5. Variaciones geográficas y contextuales

- La misma empresa en distintas regiones puede operar con distintos códigos MCC en función de la normativa local o de las normas de clasificación. Esta incoherencia puede dar lugar a categorizaciones inexactas si un banco sólo se basa en los códigos MCC sin tener en cuenta las variaciones regionales.

- Ejemplo: Un hotel en un país puede pertenecer al código MCC “Alojamiento”, mientras que en otro puede estar clasificado de forma diferente, lo que complica el análisis de las transacciones para los usuarios que viajan al extranjero.

6. Incapacidad de reflejar la intención o el comportamiento del cliente

- Los códigos MCC no reflejan la intención o el comportamiento específico que hay detrás de una transacción. Por ejemplo, un cliente puede utilizar una tarjeta en un comercio clasificado como “tienda de comestibles”, pero puede que sólo esté comprando artículos no esenciales, como aperitivos o alimentos de lujo, lo que podría afectar a su presupuesto o planificación financiera.

- Ejemplo: Una persona que compra alimentos ecológicos en una tienda local puede querer hacer un seguimiento del gasto en “Vida sana” y no en “Comestibles”, pero los códigos MCC lo clasificarán de forma genérica.

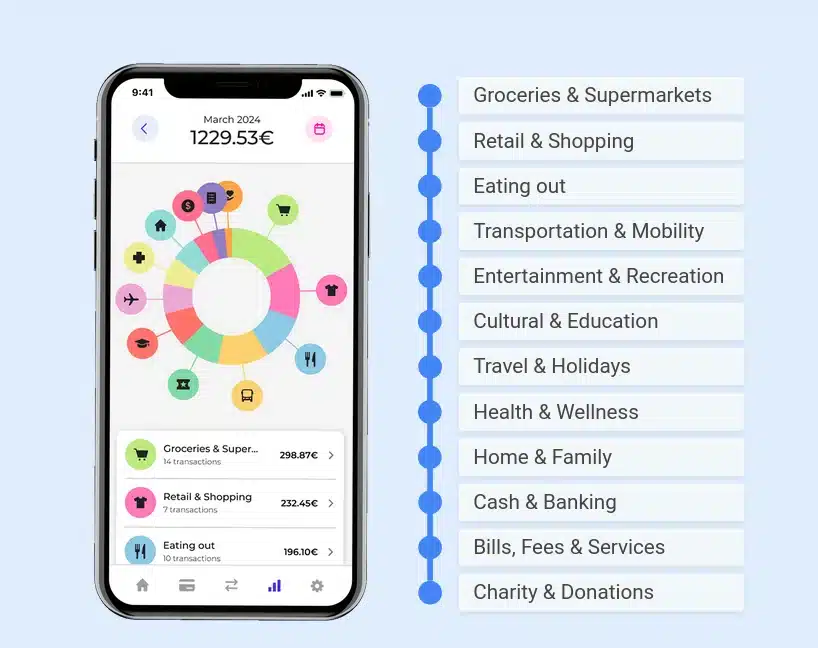

Cómo funciona la categorización de transacciones en la aplicación móvil

- Los usuarios pueden ver sus transacciones categorizadas en un formato sencillo y visual, como gráficos circulares o resúmenes de gastos.

- Algunas aplicaciones permiten a los usuarios personalizar las categorías o reasignar las transacciones para una mayor precisión.

- Las aplicaciones con IA aprenden del comportamiento del usuario y refinan la categorización con el tiempo.

- Las herramientas presupuestarias ayudan a los usuarios a establecer límites de gasto en función de distintas categorías.

- Las alertas notifican a los usuarios sobre gastos inusuales u oportunidades de ahorrar dinero.

¿Por qué es importante la categorización de las transacciones para los bancos y las empresas fintech?

Oportunidades de ingresos: Al comprender cómo gastan los clientes en diversas categorías, las instituciones financieras pueden ofrecer productos personalizados como cuentas de ahorro, tarjetas de crédito o préstamos adaptados a sus hábitos. Esta personalización hace que estos productos sean más atractivos, aumentando la probabilidad de adopción y generando más ingresos por la oferta de productos.

Cumplimiento normativo: En algunas jurisdicciones, la ley exige proporcionar datos claros y precisos a los clientes. La categorización ayuda a garantizar que los bancos cumplen estos requisitos, especialmente en términos de transparencia y divulgación.

Mayor retención de clientes: Ofrecer funciones de valor basadas en datos transaccionales categorizados, como informes detallados de gastos o consejos presupuestarios, mejora la experiencia del cliente y genera mayores tasas de retención. Es más probable que los clientes fidelizados sigan utilizando los servicios y compren productos adicionales, con lo que aumentan los ingresos totales.

Marketing segmentado y venta cruzada: Los datos categorizados de las transacciones ayudan a las instituciones a realizar campañas de marketing más eficaces, dirigiéndose a los clientes con productos que se ajustan a sus patrones de gasto, como ofrecer recompensas o programas de fidelización basados en su historial de transacciones. Esto conduce a un aumento de las ventas y a un mayor valor del ciclo de vida del cliente.

Detección del fraude: La categorización puede ayudar a detectar transacciones inusuales o sospechosas. Si una transacción no encaja en una categoría esperada, puede activar alertas, ayudando a los bancos a detectar y prevenir el fraude con mayor eficacia.

Integración de la categorización de transacciones en los sistemas bancarios

- Soluciones basadas en API – Muchas API financieras ofrecen servicios de categorización de transacciones que pueden integrarse en plataformas bancarias y fintech.

- Modelos de IA y aprendizaje automático: los modelos de IA personalizados pueden entrenarse con los datos de las transacciones para mejorar la precisión de la categorización y proporcionar información financiera avanzada.

- Análisis en la nube – Las soluciones en la nube permiten categorizar y analizar en tiempo real grandes cantidades de datos de transacciones.

- Colaboración con proveedores de datos – La asociación con proveedores de enriquecimiento de transacciones puede mejorar la precisión y añadir metadatos valiosos a las transacciones.

Conclusión

La categorización de las transacciones es una poderosa herramienta que simplifica la gestión financiera de bancos, procesadores de pagos y empresas fintech. Al organizar la actividad financiera en categorías claras, las instituciones financieras pueden obtener información más completa, mejorar la experiencia del cliente y facilitar la detección del fraude y la gestión del riesgo. Con los avances en IA y aprendizaje automático, la categorización de las transacciones sigue evolucionando, haciendo que el seguimiento financiero sea más preciso, eficiente y valioso para el sector financiero.

Head of Digital Marketing

Fintech-focused digital marketer with a passion for travel, hiking, and history. Leading digital strategy and social media for a tech company. Always exploring the latest industry trends.